2026年4月スタート:子ども・子育て支援金制度とは?個人・企業への影響をわかりやすく解説

2026年4月から、新たに「子ども・子育て支援金制度」が始まります。

ニュースやSNSでは「独身税では?」といった声も上がっており、一時話題になりました。

近年、物価高対策や所得税減税、年収の壁対策など、支援・負担減の施策が続く一方で、本制度は医療保険料に上乗せされる形で負担が増える仕組みです。

「また何か増えるの?」

「子どもがいない自分にも関係あるの?」

「会社の負担も増えるの?」

そんな疑問やモヤモヤを抱える方も多いのではないでしょうか。

正直、子育て中で直接的な恩恵があるはずの私自身でも、今でも高い医療保険料がさらに上がると聞くと、気持ちがざわつきます(汗)

本記事では、制度創設の背景、使い道、既存制度との違い、そして負担額の目安について、できるだけわかりやすく整理しました。

モヤモヤを感じる方にこそ、まずはこの制度の背景と仕組みを知っていただければと思います。

制度が創設される背景

日本では、出生数が過去最低を更新し続けており、将来の働き手・納税者の急減が現実のものとなっています。

とくに 2030年代に入ると、結婚や出産の中心となる若年人口が急激に減少する と推計されており、今まさに少子化の流れを反転させなければ、社会保障制度そのものの維持が難しくなると考えられています。

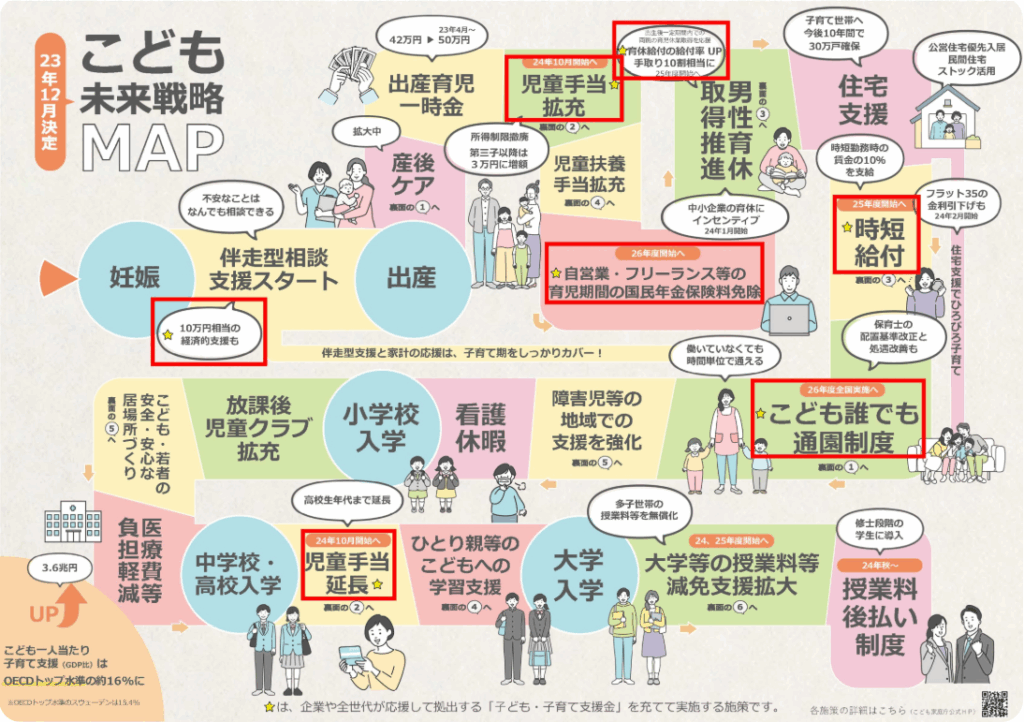

こうした危機感から政府は、2023年12月に「こども未来戦略」を策定し、

2030年までを「少子化反転のラストチャンス」 と位置づけました。

この戦略では、児童手当の拡充や育休給付の改善、妊娠・出産期の支援強化など、子育て家庭を支える政策を大幅に拡充する方針が示されていますが、その財源の確保が大きな課題でした。

そこで創設されたのが、2026年度から始まる 「子ども・子育て支援金制度」 です。

この制度は、

全世代・全経済主体から医療保険料とあわせて支援金を拠出してもらい、

その財源をもとに 子育て支援策を安定的に実施していく仕組み です。

「子育て家庭だけに任せる」のではなく、

社会全体で次世代を育てることで、日本の未来を支えるための制度 と位置づけられています。

何に使われるのか

子ども・子育て支援金の使い道は、「子ども・子育て支援法」で明確に定められています。

支援金は 以下の6つの施策(下図の赤枠部分)にのみ使用可能 で、他の目的には使えません。

また、当支援金は 子ども・子育て支援特別会計 で管理され、収入と支出を見える化するとともに、施策の効果も検証されます。

関連記事:【最新版】2025年4月スタート!育休中も手取り10割の新制度とは?

関連記事:【最新版】2025年4月スタート!育児中の時短勤務で支給される新手当とは?

関連記事:妊娠・出産期にもらえるお金・使える制度

なぜ独身税と呼ばれたのか

子ども・子育て支援金は、子どもを持つ家庭だけでなく、独身者や子どもがいない夫婦、さらに企業も含めたすべての社会保険加入者が負担する制度です。そのため、「独身税では?」と一時話題になりました。

確かに、子どもを持たない世代や子育てを終えた世代にとっては、不公平と感じてしまうのも無理もないかもしれません。

しかし、「子どもを産み育てることは社会的・経済的に大きな投資」だということは事実です。

子ども・子育て支援金による少子化対策で未来の働き手(子どもたち)を育てることは、将来の社会保障制度や経済活動の安定につながります。今の高齢者が医療や介護を受けるのも、かつて子育てを経験した世代が社会を支えてきた結果です。支援金は、このように世代を超えた「社会全体での投資」を可能にする仕組みでもあります。

現行の「子ども・子育て拠出金」との違い

名称が似た制度として、「子ども・子育て拠出金」があり、既に企業が負担しています。

「子ども・子育て拠出金」は1971年度に「児童手当拠出金」として始まり、企業が児童手当や子育て支援の費用を負担する制度です。現在も厚生年金に加入している従業員を雇用する企業が全額負担する仕組みであり、従業員個人の負担はありません。

一方、今回創設される「子ども・子育て支援金」は、すべての医療保険加入者(個人と企業)が負担する別の制度です。これまで拠出金を支払ってきた企業は、今後は拠出金に加えて支援金の負担も増えることになります。

| 項目 | 子ども・子育て支援金 | 子ども・子育て拠出金 |

|---|---|---|

| 創設年度 | 2026年 | 1971年 |

| 負担者 | すべての医療保険加入者 (労使折半:個人+企業) | 厚生年金加入者の事業主 (全額企業負担) |

| 徴収方法 | ・従業員負担分は給与・賞与から天引き ・事業主負担分と合わせて健康保険料とともに日本年金機構へ納付 ・自営業者や健康保険未加入のパート社員等は国民健康保険料や後期高齢者医療制度に上乗せして納付 | 厚生年金保険料と併せて事業主が日本年金機構へ納付 |

| 計算方法 | ー (後述のパートで解説) | 従業員の「標準報酬月額」「標準賞与額」に拠出金率(令和7年度:0.36%)を乗じて計算 |

| 使途 | ・児童手当の拡充 ・妊婦のための支援給付 ・乳幼児のための支援給付 ・出生後休業支援給付 ・育児時短就業給付 ・自営業者等の育児期間における保険料の免除 | ・児童手当 ・放課後児童クラブ(放課後児童健全育成事業) ・延長保育事業 ・病児保育事業 ・企業主導型保育事業 ・ベビーシッター利用者支援事業 ・中小企業子ども・子育て支援環境整備事業(くるみん取得の助成等) ・教育・保育給付(保育園や認定こども園の運営費 など) |

企業にとっては、既存の「拠出金」に加えて「支援金」も負担することになり、短期的にはコスト増に見えるかもしれません。しかし、実効性のある少子化対策の推進は、将来の労働力確保や国内市場の維持につながる重要な投資でもあります。企業自身が長期的に大きなメリットを享受する構造であるため、制度の趣旨を理解し、適切に対応していただくことが大切です。

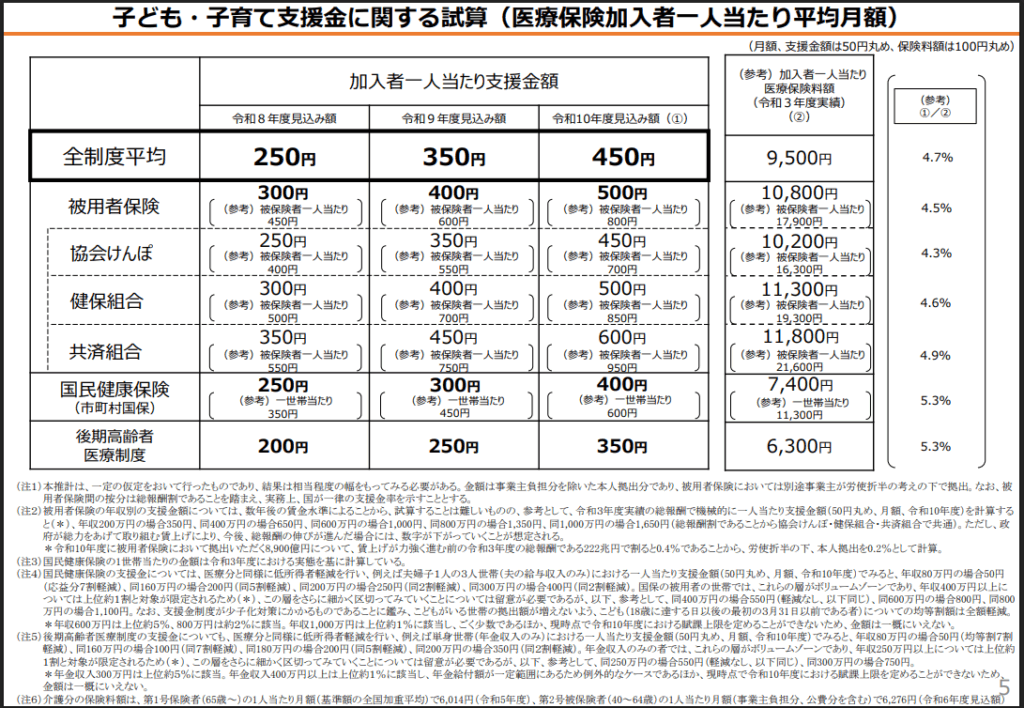

支援金の負担額と計算方法

子ども・子育て支援金は、健康保険料などと同じく標準報酬月額(標準賞与額)に支援金率をかけて計算されます。

標準報酬月額(標準賞与額) × 支援金率 = 支援金(個人負担分+企業負担分)

※労使折半で個人、企業で半額ずつ負担支援金率は、今後こども家庭庁が正式に決定し、2026年から2028年にかけて段階的に増えていく予定です。

なお、こども家庭庁は将来的な目安として、令和10年度には医療保険加入者1人あたり平均で月額450円程度になると示しており、これは従来の医療保険料額の4.7%増にあたります。

実際の負担額は、加入する医療保険や所得・世帯構成によって異なります。

まとめ:制度開始に向けて企業・個人が知っておきたいこと

■ 個人(従業員・自営業者等)が知っておきたいこと

- 会社員は、給与・賞与から天引きされる形で負担が発生

- 国民健康保険加入者は、自治体の保険料に反映される見込み

- 子育ての有無にかかわらず、すべての医療保険加入者が負担

■ 企業が知っておきたいこと

- 毎年の支援金率改定を給与計算に反映する必要がある(※独立した控除欄になるかどうかは現時点で未定)

- 企業負担分も発生するため、社会保険料総額の増加を見込んでおくことが重要

- 従業員から質問が出る可能性があるため、制度の趣旨を把握しておくことが望ましい

子ども・子育て支援金制度は、「将来の社会保障を支えるための投資」として創設されました。

企業・個人ともに一定の負担増となりますが(特に医療保険料は所得税・住民税などに比べもともとが高く、負担を感じやすいかもしれません)、まずは制度の概要を正しく理解することが大切です。

今後も最新情報が公表され次第、随時お知らせしていきます。

コメント